Przykład kosztów dla projektu badawczo-rozwojowego POIR 1.1.1

Przykład projektu badawczo-rozwojowego- działanie POIR 1.1.1

Case study- analiza przypadku 1

Przedsiębiorca z sektora MŚP, producent maszyn przemysłowych, posiadający własny dział konstrukcyjno – badawczy, planował opracowanie nowego produktu (zrobotyzowana maszyna pakująca) zgodnie z zapotrzebowaniem rynku i potrzebami oraz problemami zgłaszanymi przez swoich klientów. W związku z powyższym podjęto decyzję o realizacji projektu badawczo-rozwojowego, do którego wydzielono zasoby ludzkie i rzeczowe.

Oszacowany budżet całej inwestycji (ponad 2,8 mln zł), który potrzebny był do zrealizowania zamierzonego celu, był na tyle duży, że firma postanowiła postarać się o finansowanie zewnętrzne. Po nawiązaniu współpracy z firmą doradczą A1 Europe Sp. z o.o. dokonano analizy możliwości i sprawdzono możliwości dofinansowania unijnego i wybraliśmy konkurs w ramach poddziałania 1.1.1 PO IR.

Projekt trwał 2 lata i był podzielony na 2 etapy: badania przemysłowe i prace rozwojowe. W efekcie końcowym powstał przetestowany prototyp maszyny do pakowania wraz z dokumentacją techniczną i odpowiednimi atestami dopuszczającymi do sprzedaży.

Finalny produkt okazał się innowacją na skalę międzynarodową (nigdzie wcześniej nieprodukowany na świecie).

Tabela przedstawia przykładowe zestawienie kosztów.

| Koszty | Liczba | Całkowity koszt pracodawcy miesięcznie |

|---|---|---|

| Personel badawczy | ||

| Kierownik B+R | 1 | 15 000 |

| Konstruktorzy | 4 | 10 000 |

| Mechanicy | 4 | 5 000 |

| Elektryk | 1 | 6 000 |

| Automatyk (nowy pracownik) | 1 | 6 000 |

| Programista (nowy pracownik) | 1 | 10 000 |

| Amortyzacja | ||

| Amortyzacja własnych obrabiarek | 2 | 1 000 |

| Zakup nowej szlifierki | 1 | 9 000 |

| Zakup dalmierza | 1 | 500 |

| Zakup suwmiarki | 1 | 2 500 |

| Zakup komputerów | 2 | 5 000 |

| Zakup oprogramowania CAD/CAM | 2 | 9 000 |

| Elementy prototypu | ||

| Elementy metalowe | 1 | 250 000 |

| Elementy elektryczne | 1 | 150 000 |

| Podwykonawstwo | ||

| Zewnętrzne usługi badawcze | 1 | 200 000 |

| Budżet w podziale na etapy | Liczba miesięcy | ||

|---|---|---|---|

| Badania przemysłowe | 12 | miesięcznie | rocznie |

| Personel badawczy: | |||

| Kierownik B+R | 12 | 15 000 | 180 000 |

| Konstruktorzy | 12 | 10 000 | 120 000 |

| Mechanicy | 12 | 5 000 | 60 000 |

| Elektryk | 12 | 6 000 | 72 000 |

| Automatyk (nowy pracownik) | 12 | 6 000 | 72 000 |

| Programista (nowy pracownik) | 12 | 10 000 | 120 000 |

| Amortyzacja własnych obrabiarek | 12 | 1 000 | 11 000 |

| Liczba sztuk | |||

| Zakup nowej szlifierki | 1 | 9 000 | 9 000 |

| Zakup dalmierza | 1 | 500 | 500 |

| Zakup suwmiarki | 1 | 2 500 | 2 500 |

| Zakup komputerów | 2 | 6 000 | 12 000 |

| Zakup oprogramowania CAD/CAM | 2 | 9 000 | 18 000 |

| Elementy metalowe | 1 | 250 000 | 250 000 |

| Elementy elektryczne | 1 | 150 000 | 150 000 |

| SUMA | 1 078 000 | ||

| Koszty ogólne – ryczałt 25% | 25% | 269 500 |

| Koszty kwalifikowalne badań przemysłowych | 1 347 500 | ||

|---|---|---|---|

| Dotacja na badania 75% | 75% | 1 010 625 | |

| Prace rozwojowe | 12 | miesięcznie | rocznie |

| Personel badawczy: | |||

| Kierownik B+R | 12 | 15 000 | 180 000 |

| Konstruktorzy | 12 | 10 000 | 120 000 |

| Mechanicy | 12 | 5 000 | 60 000 |

| Elektryk | 12 | 6 000 | 72 000 |

| Automatyk (nowy pracownik) | 12 | 6 000 | 72 000 |

| Programista (nowy pracownik) | 12 | 10 000 | 120 000 |

| Amortyzacja własnych obrabiarek | 12 | 1 000 | 11 000 |

| Liczba sztuk | |||

| Elementy metalowe | 1 | 250 000 | 250 000 |

| Elementy elektryczne | 1 | 150 000 | 150 000 |

| Zewnętrzne usługi badawcze | 1 | 200 000 | 200 000 |

| SUMA | 1 236 000 | ||

| Koszty ogólne – ryczałt 25% | 25% | 309 000 | |

| Koszty kwalifikowalne prac rozwojowych | 1 545 000 | ||

| Dotacja na badania 50% | 50% | 772 500 | |

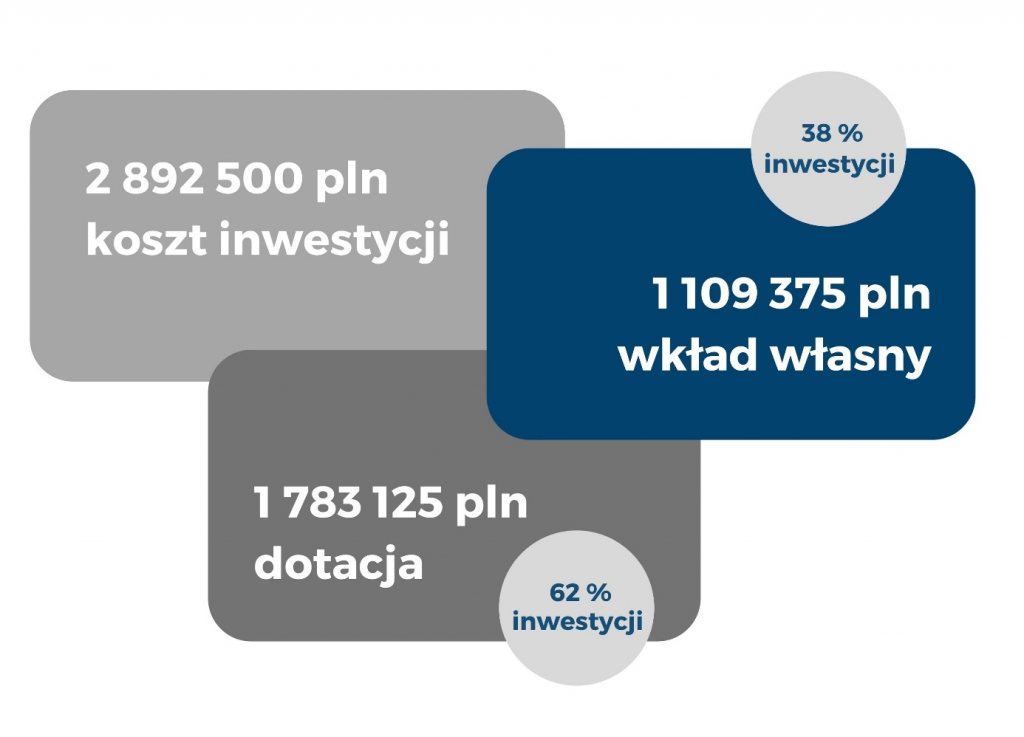

| Koszty kwalifikowalne | 2 892 500 | ||

| Dotacja | 1 783 125 | ||

| Projekt rozliczany w 8 trzy-miesięcznych transzach | |||

| Średnia kwota dotacji na jedną transzę | 222 890,62 |

Dzięki pozyskanej dotacji, posiadając 1 109 375 zł wkładu własnego, w ciągu 2 lat udało się zrealizować projekt badawczy o wartości 2 892 500 zł. Co oznacza, że ponosząc często niewielki wkład środków własnych można zrealizować projekt o dużo większej wartości. Wykorzystanie kapitałów obcych pozwala na zwiększenie przychodów ze sprzedaży w stosunku do tych, które możliwe są do osiągnięcia przy finansowaniu działalności jedynie środkami własnymi. Zastosowanie dźwigni finansowej jest związane ze sposobem finansowania działalności inwestycyjnej firmy i określa relację wielkości kapitału obcego do kapitału własnego.

* Wydatki związane z zakupami sprzętu, materiałów i usług zewnętrznych nie zawierają podatku VAT. Do wyliczenia całkowitego kosztu należy dodać VAT do tych wydatków, dlatego też firma ubiegająca się o dofinansowanie unijne musi zadbać również o płynności związane z podatkiem VAT.

Skonsultuj z nami swój projekt